「このままで、老後は大丈夫なのかな」。

家計のことを考えるたび、頭のすみに浮かぶ問いではないでしょうか。

私はこの問いに答えたくて、年間収支・バランスシート・ライフイベント表と、順番に家計を書き出してきました。

最後に残ったのが「未来のお金」を見るキャッシュフロー表です。

未来のお金を数字にするなんて、不安が増えそうに感じるかもしれません。

でも私の場合は逆で、作ってみたら不安はむしろ減りました。

この記事では、キャッシュフロー表の作り方と、実際に作ってわかったことをご紹介します。

この記事でわかること

- キャッシュフロー表とは何か(家計の未来予想図になる理由)

- キャッシュフロー表の作り方(3ステップで完成する手順)

- 実際に作って見えた「赤字の年」と「貯めどき」

- 20年後を数字にしたら不安が減った理由

キャッシュフロー表とは?

キャッシュフロー表は、毎年の収入・支出と貯蓄残高を、将来にわたって一覧にした表です。

ひとことでいえば「家計の未来予想図」です。

進学や車の買い替えといった将来の予定を、毎年の家計に当てはめて、その年の収支と貯蓄残高がどうなるかまで見えるようにしたものです。

「5年後の貯蓄残高はいくらか」「子どもが大学に進学する年、家計は赤字にならないか」。

そうした問いに、数字で答えてくれます。

テンプレートは日本FP協会「便利ツールで家計をチェック」で無料配布されています。

年間収支やバランスシートと同じページにあるので、シリーズを順番に進めてきた方にはおなじみの場所です。

キャッシュフロー表の作り方|3つのステップ

「キャッシュフロー表の作り方」と聞くと難しそうですが、やることはシンプルです。

これまで準備してきた3つの材料を、日本FP協会の無料テンプレートに順番に書き写していくだけです。

いきなり一度に作ろうとせず、ステップに分けて進めてみましょう。

ステップ1|今の「収支」と「貯蓄残高」を書き写す

まずは、表のスタート地点になる「今年のお金」を入れます。

使うのは、前に作った年間収支とバランスシートです。

- 年間収支から:今年の「収入」と「支出」を、1年目の欄に写します。

- バランスシートから:今の「貯蓄残高」を、1年目のスタート金額として入れます。

家計の数字は、家計管理に使っているマネーフォワード MEの画面を見ながら写しました。

自動で集計されているので、迷わず転記できます。

今のお金の流れと現在地を知る方法は、こちらで紹介しています。

1年間にいくら貯まる?|年間収支を書き出したらライフプランが見えてきた

今いくら持ってる?|家計のバランスシートを作ったら現在地が見えた話

ステップ2|家族の年齢と「ライフイベント」を重ねる

ベースができたら、未来の予定を重ねていきます。

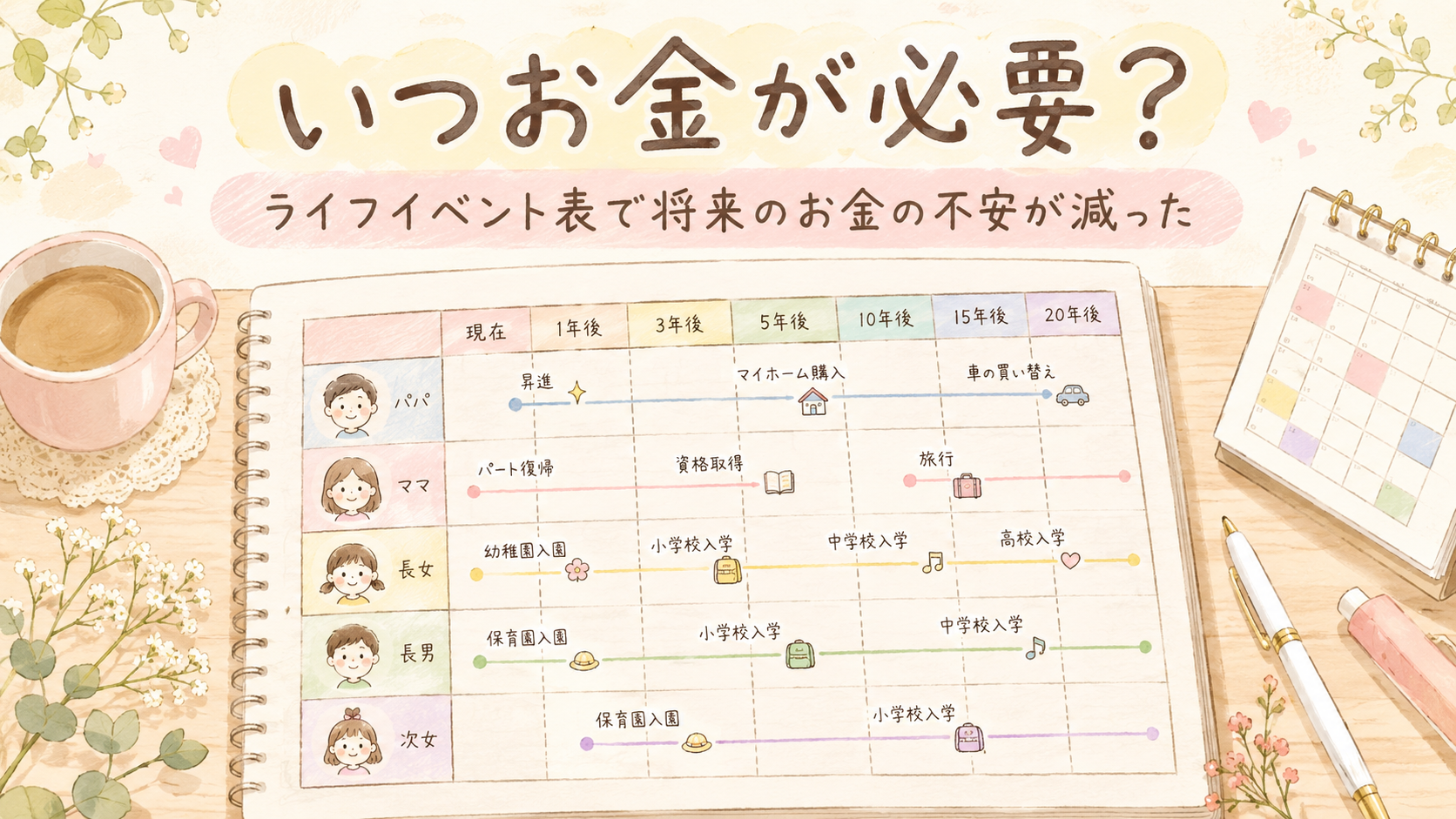

ここで使うのが、ライフイベント表です。

- 1年ごとに、家族全員の年齢を書き込みます(「○年後に子どもが高校入学」など)。

- 進学費用や車の買い替えなど、将来の大きな出費を、かかる年に上乗せします。

未来の予定を整理する方法は、こちらで紹介しています。

いつお金が必要?|ライフイベント表を書き出したら将来のお金の不安が減った

ステップ3|20年後までの「貯蓄残高」を計算する

材料がそろったら、あとは足し算と引き算です。

今年の貯蓄残高 + 来年の収入 - 来年の支出(イベント費を含む)= 来年の貯蓄残高

これを1年ずつ先に計算していくと、20年後までの貯蓄残高の動きが見えてきます。

日本FP協会のエクセル版なら自動で計算してグラフにしてくれるので、計算が苦手でも大丈夫です。

子育て世帯のわが家がキャッシュフロー表を作ってみた

さきほどの3ステップのとおりに、わが家は20年分を書き出してみました。

やってみて見えたことを、順番にご紹介します。

大学進学期に家計の「赤字の年」が見えた

末の子が大学に進学するころ、単年の収支がマイナスになる年がありました。

ちょうど車の買い替えも近い時期です。

ライフイベント表の段階で「このあたりに山が来る」とわかってはいました。

でも「その年は収支がマイナス」という形で数字になると、現実味が違います。

「うわー、赤字か……」と、思わず声が出ました。

教育費の貯め方は、こちらの記事で詳しく紹介しています。

子どもの教育費、どう貯める?無理なく続くシンプルな考え方と始め方

赤字の年は「貯蓄残高」とセットで見る

作ってみて気づいたのは、大事なのは赤字の年があるかどうかではない、ということでした。

見るべきは、その年の貯蓄残高です。

赤字の年があっても、それまでに積み上げた残高で受け止められるなら、慌てなくて大丈夫です。

キャッシュフロー表は「単年の赤字」と「家計全体の体力」を分けて見せてくれます。

ここが、年間収支だけを見ていたときとの大きな違いでした。

働き方しだいで老後の見通しが変わった

20年分を眺めて感じたのは、「いつまで、どんな形で働くか」で残高の見え方が大きく変わる、ということでした。

わが家の場合、夫婦ともにしばらくは働き続ける前提で考えると、赤字の年に残高が減っても、その後は底をつかずに持ちこたえる見通しが見えました。

逆にいえば、早い時期にすっぱり仕事を辞めると、家計はぐっと厳しくなります。

今は、定年のあとも何らかの形で働き続ける方が増えていますよね。

私たちの世代は特に、「働く期間」と「コツコツ続けるお金の準備」の両方で備えておくと安心だと感じました。

もちろん、予定通りに進む保証はありません。

それでも「漠然と怖い」から「こうやって備えれば大丈夫そう」に変わっただけで、気持ちはずいぶん軽くなりました。

キャッシュフロー表でわかったこと

老後の漠然とした不安が具体的になった

一番の変化は、「老後がなんとなく不安」が「この年とこの年が大変」に変わったことです。

赤字の年を見たときは、正直がっかりしました。

でも、正体の見えない不安と違って、数字になった不安は「いつ・何に備えるか」を考えられる課題に変わります。

シリーズを通して感じてきたことですが、キャッシュフロー表でそれが一番はっきり実感できました。

教育費のあとの「貯めどき」が見えた

上の子たちが大学を卒業したあとの数年間が、わが家の「貯めどき」だとわかりました。

教育費が大きく減り、収支に余裕が生まれる時期です。

貯めどきが先にわかっていると、「この期間は積立を厚くする」という計画が立てられます。

行き当たりばったりで貯めるのとは、心の余裕が違ってきます。

今の積立投資を続ける意味がわかった

毎月の積立は、これまで「なんとなく将来のため」にやっていました。

キャッシュフロー表の上では、今の積立が20年後の残高に直結しているのが見えます。

「この積立があるから、出費が多い時期を乗り越えられる」とわかると、続ける理由がはっきりしました。

なお、投資信託で積み立てている分は元本保証ではありません。

値動きを当てにしすぎないよう、私は利回りを控えめに見積もって書きました。

わが家の積立投資の体験談は、こちらで紹介しています。

積立投資は怖い?|新NISAで始めた初心者の体験談とやさしい始め方

キャッシュフロー表の注意点

作ってみて感じたことを、2つお伝えします。

予測どおりには進まない。だから見直す

収入も支出も、20年の間には変わります。

キャッシュフロー表は当たる予言ではなく、「今の時点での見通し」です。

進学先が変わった、収入が変わった。そんなときは、そのつど書き直せば大丈夫です。

一度で完璧に作る必要はありません。

私は年末に、その年の実際の残高と、表に書いた数字を答え合わせすることにしました。

現預金が予定より多ければ、投資に回すか使う。

少なければ、この先の予算を少し抑えめに見直す。

こうしてズレを直していくと、表がより頼れるものになっていきます。

物価の上昇(インフレ)は見込んでいない

日本銀行は、物価が毎年2%ずつ上がることを目標にしています。

今回のキャッシュフロー表は、この物価上昇を考えに入れていません。

実際、私自身も、教育費を備え始めたころと比べて、子どもが進学するころにはかかる費用が高くなっていました。

教育費や生活費が20年後も今と同じとは限らないので、支出は少し多めに見積もっておくと安心です。

大学費用の目安は、こちらでまとめています。

大学費用はいくらかかる?|国立・私立の4年間の学費と一人暮らし費用の目安まとめ

まとめ|キャッシュフロー表で家計の20年後を見通す

ライフプランシリーズは、これで4つの表がそろいました。

- ① 年間収支:今のお金の流れ

- ② バランスシート:今の資産

- ③ ライフイベント表:未来の予定

- ④ キャッシュフロー表:未来のお金

4つを作って一番変わったのは、貯蓄額ではなく気持ちでした。

漠然とした不安も、数字にしてしまえば、ずいぶん小さくなります。

「このままで大丈夫?」という問いに、「出費が多い時期が来るから、そこに向けて備えればいい」という自分なりの答えが持てました。

4つの表の全体像と作る順番は、シリーズのまとめ記事で1本に整理しています。

ライフプランの作り方を全体像から見たい方は、こちらでまとめています。

ライフプランを自分で作ってみた|4つの表で将来のお金の不安が軽くなった

まずは、家族の年齢を書き出すところから始めてみてください。

そこに進学や退職の予定、お金の動きを少しずつ重ねていくと、やがてキャッシュフロー表になります。

完璧じゃなくて大丈夫。書いてみることが、最初の一歩です。