「老後のお金、足りるのかな」「教育費はいくら準備すればいいんだろう」。

将来のお金のことを考えると、なんだか不安。でも、何にどれだけかかるのかはわからない。

私も長い間、そうでした。

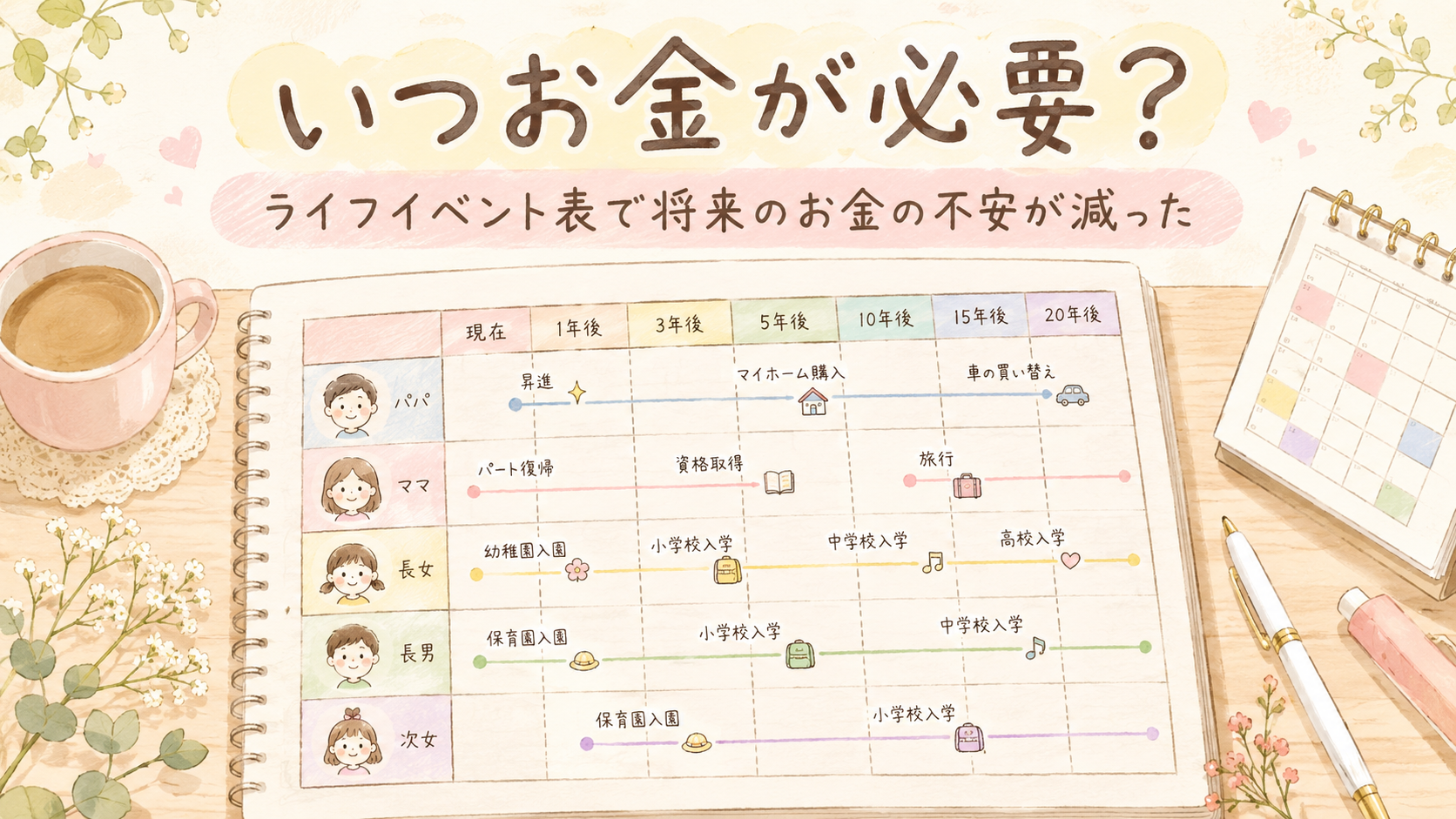

そこで、年間収支とバランスシートに続く3つ目のステップとして、ライフイベント表を作ってみました。

書き出してみると、「いつ・何に・いくら必要か」が一枚の表になって見えてきます。

この記事では、ライフイベント表の作り方と、わが家で実際に作って気づいたことをご紹介します。

特別な知識はいりません。家族の年齢を書き出すところから、今日始められます。

この記事でわかること

- ライフイベント表とは何か(家計の「未来の予定表」になる理由)

- 日本FP協会のテンプレートを使った作り方

- 実際に作ってわかった「出費が重なる年」の見つけ方

- 漠然とした不安が減った理由

不安の正体は「見えないこと」だった

子育てと仕事に追われていると、将来のお金を考える時間はなかなか取れません。

「考えなきゃ」と思いながら後回しにして、不安だけが積もっていく。

振り返ってみると、不安の正体は「見えないこと」そのものでした。

何歳のときに、何に、いくら必要なのか。それが分からないから、ざわざわする。

見えないものには対策のしようがありません。だからまず、「見える形」にするところから始めます。

ライフイベント表とは?

ライフイベント表は、家族の年齢と将来の予定、かかりそうなお金を1枚にまとめた表です。

いわば、わが家の「未来の予定表」です。

シリーズ①の年間収支では「今のお金の流れ」、②のバランスシートでは「今の資産」を確認しました。

③のライフイベント表で見るのは「未来の支出」です。

今の家計がわかったら、次は将来の予定を見ていきます。

テンプレートは日本FP協会「便利ツールで家計をチェック」で無料配布されています。

PDF版とExcel版があり、「今後10年、20年の予定を書き込んで、将来のイメージを具体化する」ためのツールとして紹介されています。

手書きでもスマホのメモでも作れますので、形式は使いやすいもので大丈夫です。

ライフイベント表に書くこと

書き出すのは、大きなお金が動く予定です。

以下に、わが家で書き出した項目と、参考になりそうな項目を挙げました。

子どもの進学・成長の節目

子どもにかかるお金は、成長の節目ごとにやってきます。

入園・入学・進学は年齢で時期が決まるので、表に書き込みやすい項目です。

幼稚園や小学校から私立を考えているなら、その費用も早めに見込んでおくと安心です。

進学の合間にも、習い事や塾の費用はじわじわと続きます。

中学受験を考えるなら、その時期に費用がぐっと増えることもあります。

毎月の出費としてかさみやすいので、早めに頭に入れておきましょう。

なかでも大学進学は、教育費の大きな山場になります。

小さいお子さんがいるご家庭では、七五三や入学の記念写真などの出費もあります。

写真スタジオでの撮影は、衣装や台紙まで含めるとまとまった金額になりがちです。

私もスタジオアリスを利用していましたが、仕上がりがどれもかわいくて、つい購入枚数を増やしてしまったことがありました。

「この表情も残したい」と選んでいるうちに、予定より出費がふくらみます。

うっかり見落としやすい出費なので、思い出せる範囲で書いておきましょう。

進学や節目の年を書き込むと、「あと何年で準備すればいいか」が見えてきます。

教育費の貯め方は、こちらの記事で詳しく紹介しています。

子どもの教育費、どう貯める?無理なく続くシンプルな考え方と始め方

車の買い替え

車は、一度に大きなお金が動く代表的なイベントです。

今の車にあと何年乗るか、ざっくりでいいので予定を書いておきます。

わが家は車を一括で購入してきたため、買い替えの年は特に大きな出費になります。

住まいのこと

住宅は、人生でいちばん大きな買い物といわれます。

これからマイホームの購入を考えている方は、購入の予定時期と頭金の目安を書いておきます。

すでに持ち家の方は、リフォームや住み替えの予定を書きます。

わが家は持ち家なので、これから書き込むのは設備の修繕やリフォーム費用です。

働き方・収入が変わるとき

大きな出費と合わせて、収入が変わるタイミングも書いておくと役立ちます。

育休からの復職、時短勤務の解除、転職などで、家計に入るお金は増えたり減ったりします。

産休・育休に入る予定があれば、収入が下がる時期として書き留めておきましょう。

先の話になりますが、退職や年金の開始も収入の節目です。

「老後」とひとくくりにせず、「何歳で収入が変わるのか」を書き込むと考えやすくなります。

そのほかの大きな予定

家電の買い替え、家族旅行、親の介護の可能性など。

確定していない予定も、「あるかもしれない」とメモしておくと心の準備になります。

ライフイベント表の作り方

FP協会のテンプレートに沿って、わが家が作った手順をご紹介します。

といっても、テンプレートの項目をすべて埋める必要はありません。

わが家も、関係のない項目は思いきって削って、写真スタジオ代や車の買い替えなど「本当に起こりそうなこと」に絞りました。

それでも、未来は十分に見えてきます。

ステップ1|家族の年齢を一覧にして「見える化」する

縦に「年」、横に「家族の名前」を並べて、それぞれの年齢を書き込みます。

今年から20年先までを目安に書きます。FP協会のテンプレートも20年分になっています。

これだけでも発見があります。

末の子が成人する年に、自分が何歳になっているか。

子どもが大学に進む年に、自分や夫が定年を迎えていないか。

きょうだいの進学が近い年に重なっていないか。

年齢を並べるだけで、こうした「これから来ること」が見えてきます。

ステップ2|進学や車など将来のライフイベントを書き込む

さきほどの「ライフイベント表に書くこと」で挙げた項目を参考に、該当する年へ書き込んでいきます。

子どもの進学は年齢で決まるので、迷わず書けます。

車や住まいは「だいたいこのあたり」という希望や予想で大丈夫です。

ステップ3|イベントごとの金額の目安を書き込む

それぞれのイベントに、かかりそうな金額をざっくり書きます。

1万円単位の正確さは必要ありません。

「大学進学なら数百万円規模」のように、桁の感覚がつかめれば十分です。

大学費用の目安は、こちらの記事にまとめています。

大学費用はいくらかかる?|国立・私立の4年間の学費と一人暮らし費用の目安まとめ

毎年どれくらい準備に回せそうかは、年間収支を先に出しておくとつかみやすくなります。

まだの方は、こちらを先に読むと金額の見当がつけやすいです。

1年間にいくら貯まる?|年間収支を書き出したらライフプランが見えてきた

ステップ4|出費が重なる年を見つける

表ができたら、全体を眺めて「大きな出費が集まっている年」を探します。

実は、このステップがライフイベント表の一番の目的です。

重なる年がわかれば、その前の「余裕のある年」のうちに備えられます。

実際に書いてみた|わが家の場合

出費が重なる時期が見えた

わが家の場合、目にとまったのは末の子が大学に進学する時期でした。

ちょうど車の買い替えも近く、私たち夫婦の退職も視野に入ってくるころです。

「このあたりに山が来る」と、はっきり見えました。

余裕がありそうな時期も見えた

一方で、上の子たちが大学を卒業すると、教育費は大きく減ります。

その後の数年間は、わが家にとって「貯めどき」になりそうです。

余裕のある時期が先にわかると、積立を厚くする計画も立てやすくなります。

積立額の決め方は、こちらで紹介しています。

積立投資はいくらから?|初心者でも無理なく続く金額の決め方

書き出して気づいた「盲点だった出費」

表にしてみて、いちばん「あ、忘れてた」と思ったのが、節目ごとの細かな出費でした。

一つひとつは大きくなくても、並べてみると意外な存在感があります。

わが家やまわりの経験から、見落としやすかった費目を挙げておきます。

- 七五三や入園・入学の記念写真(写真スタジオの撮影代)

- 入学時の制服・体操服・通学グッズ

- 習い事や塾の月謝、夏期講習などの講習費

- 中学・高校・大学の受験料と入学金

- 大学進学で家を出る場合の、一人暮らしの初期費用

- 成人式の衣装やお祝いごとの費用

「大きなイベント」だけを見ていると、こうした費目はこぼれ落ちます。

書き出すと一覧で拾えるのが、ライフイベント表のいいところです。

「不安」が「予定」に変わった

一番大きな変化は、気持ちの面でした。

以前は「老後がなんとなく不安」という状態でした。

表を作ったあとは、「末の子の進学前後に出費の山が来る。だからそこに向けて備える」に変わりました。

不安は、見えないから不安だったのだと思います。

予定に変わってしまえば、あとは準備を考えるところに進めます。

「こんなにかかるの…」と落ち込まないために

ライフイベント表を作ると、将来の出費の合計に驚くかもしれません。

でも、落ち込まなくて大丈夫です。

私自身、上の子のときは授業料の負担を軽くする制度がなく、「これは大変だ」と感じました。

2人目と重なったらもっと大変だろう、と不安でした。

でもその時期が来たら、多子世帯向けの授業料の負担軽減が使えて、思ったより慌てずにすみました。

制度は変わることもありますが、「重なる年」を早めに知っておけば、使える制度を調べる時間も生まれます。

多子世帯の授業料の負担軽減は、こちらで詳しく紹介しています。

【2026年版】子ども3人以上(多子世帯)の大学無償化とは?|授業料減免・給付型奨学金の条件と落とし穴をやさしく解説

まず、その金額を一度に払うわけではありません。

何年もかけて、少しずつ準備していくものです。

準備の元手は、まず今の家計のなかから見つけます。

私はマネーフォワード ME という家計簿アプリを使っています。

銀行やカードを連携すると、支出が自動でまとまります。

これで固定費を見える化し、削れた分を貯金に回しています。

そして、その準備を続く仕組みにする方法が、先取り貯金です。

意志に頼らず貯めるしくみは、こちらで詳しく紹介しています。

貯金が続かない人へ|意志に頼らない先取り貯金のシンプルな始め方

そして、この表は今すぐ払う請求書ではありません。

バランスシートが「現在地のピン」なら、ライフイベント表は「目的地」です。

目的地が決まれば、そこへ向けて何を準備すればいいかが見えてきます。

金額も予定も、あとからいくらでも書き直せます。

毎年きちんと見直さなくても大丈夫です。

子どもが生まれた、転職した、子どもの進路が決まった。

そんな暮らしの変化があったときに、書き足していけば十分です。

まとめ

今回のライフプランシリーズ③では、ライフイベント表を作りました。

- 家族の年齢と将来の予定を一覧にする

- 金額は桁の感覚がつかめれば十分

- 一番の目的は「出費が重なる年」を見つけること

将来のお金の不安は、正体が見えていないだけかもしれません。

まずは今日、家族の年齢を20年分書き出すところから試してみてください。

それだけでも、未来が少し具体的に見えてきます。

次のシリーズ④では「キャッシュフロー表」を作ります。

毎年の収支と貯蓄残高が将来どう変わっていくかを書き出して、いよいよ「このままで大丈夫?」に答えを出すステップです。

ライフプランシリーズのこれまでの記事はこちら。

1年間にいくら貯まる?|年間収支を書き出したらライフプランが見えてきた

今いくら持ってる?|家計のバランスシートを作ったら現在地が見えた話

次のステップ、キャッシュフロー表の作り方はこちらで紹介しています。

このままで大丈夫?|キャッシュフロー表を作ったら20年後のお金が見えてきた