「投資って気になるけど、なんだか怖い……」

そう感じている方に、読んでほしい記事です。

以前の私は「気になる」どころか、最初から「自分には関係ない」と思っていました。

旧NISAが話題になっていたときも、「投資は怖い」と感じて手を出せず、ひたすら貯金を続けていました。

転機になったのは、新NISAでした。

2024年に新NISAが始まる前後、SNSやニュースで「新NISA」の話が溢れるようになりました。

「これだけ世間が盛り上がっているなら、やった方がいいのかな……」と、初めて前向きに考え始めました。

そこからYouTube(リベ大)でお金の動画を見るようになり、少しずつ仕組みが分かってきました。

「なんとなくわかった」と感じたタイミングで、新NISA開始と同時に積立を始めました。

この記事では、私が勉強してわかった新NISAの基本と、実際にどう始めたかをお伝えします。

読み終えたころには、「これなら私にもできそう」と感じていただけると思います。

新NISAを始める前に、まず知っておきたいこと

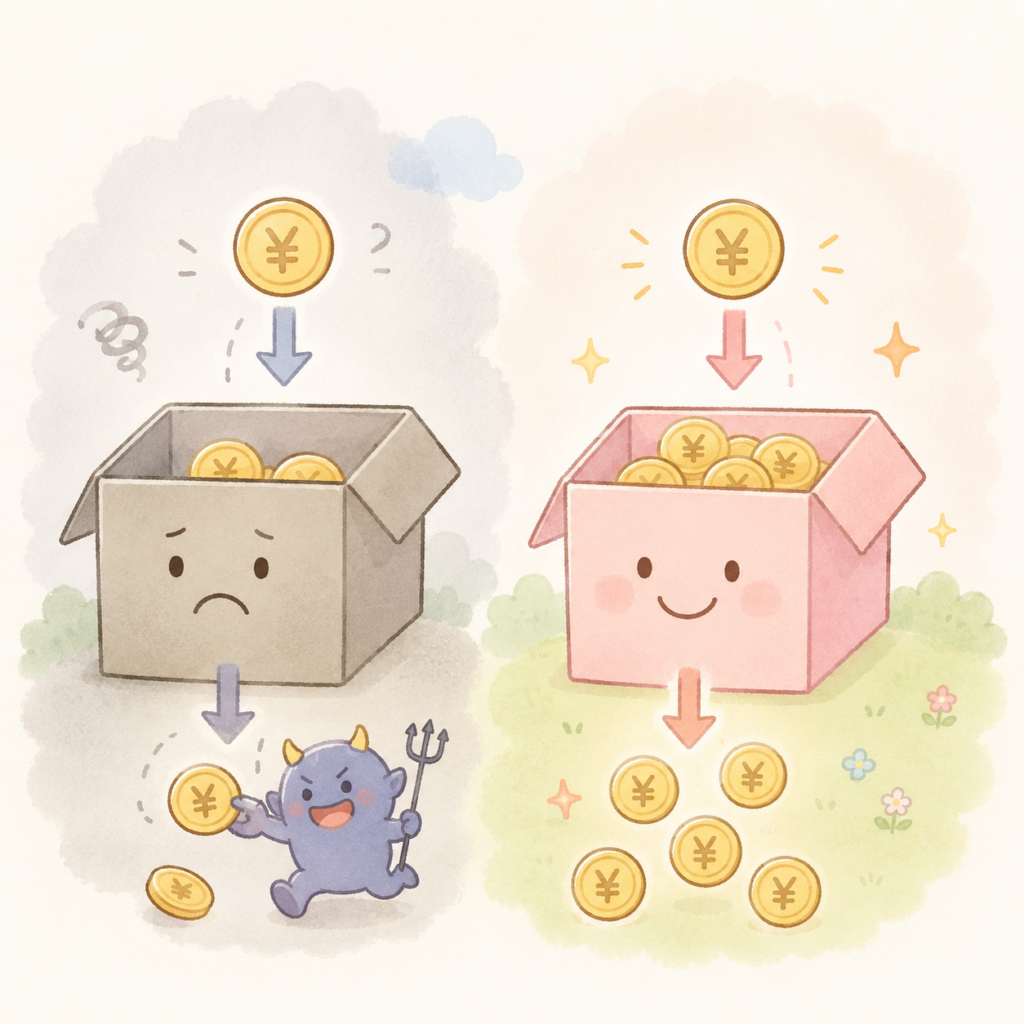

① 新NISAなら、投資の利益に税金がかからない

まず知っておいてほしいのが、税金の話です。

銀行に預けたお金に利子がつくとき、実は約20%の税金が引かれています。

利子として100円受け取っても、実際に手元に残るのは約80円です。

「知らなかった」という方も多いのではないでしょうか。

お金が「増えた」ときには、ほぼ必ず税金がかかる——これが基本的な仕組みです。

投資で利益が出たときも同じです。

たとえば10万円の利益が出ても、約2万円が税金として引かれ、手元に残るのは約8万円です。

新NISA(ニーサ・少額投資非課税制度)を使うと、この税金がゼロになります。

10万円の利益がそのまま10万円、手元に残ります。

さらに、新NISAは非課税期間が無期限です。

旧NISAには期限がありましたが、新NISAではいつまでも非課税のまま保有し続けられます。

これが新NISAのいちばんの魅力です。

国が用意した「お得に投資できる枠組み」と覚えておいてください。

② つみたて投資枠と成長投資枠がある

新NISAには、2つの枠があります。

| 枠の名前 | 年間の上限 | 何が買えるか | 購入方法 | 初心者向け |

|---|---|---|---|---|

| つみたて投資枠 | 120万円 | 長期積立に適した投資信託 | 積立のみ(※例外あり) | ◎ まずここから |

| 成長投資枠 | 240万円 | 個別株・ETFなども可 | 一括・積立どちらも可 | △ 慣れてから |

長期・積立・分散投資を考えている私は、つみたて投資枠を使っています。

③ NISAの上限額は1,800万円

新NISAには「生涯非課税限度額(一生涯でNISAを使える上限の金額)」が1,800万円と決まっています。

正直に言うと、1,800万円は途方もない大金だと感じています。

制度としては手厚いと思う一方で、現実的にそこまで積み立てられる家庭は多くないのではないでしょうか。

でも、無理に埋めようとしなくて大丈夫です。

1,800万円は上限であって、目標ではありません。

自分のペースで、使える分だけ使えばいい、というのが新NISAの考え方です。

また、つみたて投資枠(年120万円)だけで1,800万円の枠をすべて使うこともできます。

成長投資枠を使わなくても、何も問題はありません。

もう一つ、私が知ったときに安心したのが枠の再利用ができることです。

NISAで持っている商品を売却すると、翌年以降にその分の枠が復活します。

一度使ったら終わり、ではありません。

たとえば住宅の購入や子どもの教育費が必要になったとき、一度売って現金化しても、また積み立て直すことができます。

「いざとなれば引き出せる」から、安心して積み立てていけます。

また、子育て世帯にとっては、特に心強い仕組みだと思っています。

教育費で一度おろしても、子どもが独立したあとに老後のために積み直せる。

人生のステージに合わせて使えるのが、新NISAのいいところです。

④ ついでに知っておくと安心:特定口座のこと

証券会社で口座を開くとき、「特定口座(とくていこうざ)」という言葉が出てきます。

「これは何?」と戸惑う方も多いので、簡単に説明しておきます。

イメージとしては、NISAが「税金のかからない特別な箱」で、特定口座が「みんなが持っている普通の箱」です。

特定口座は、NISAの枠を超えて投資するときに使います。

ただし、実際のところNISAだけで使い切れない方の方が多いくらいです。

つみたて投資枠(年120万円)だけで生涯上限の1,800万円まで積み立てられるため、NISA口座だけで十分だと思います。

口座開設のときに「特定口座:源泉徴収あり・なし」の選択画面が出てきますが、迷ったら「源泉徴収あり」を選んでおけばまず問題ありません。

源泉徴収ありなら確定申告(毎年2〜3月に行う税金の申告手続き)が不要なので、手間がかからず楽です。

ネット証券なら口座開設時に選択するだけで自動的に作られるので、身構えなくて大丈夫です。

⑤ 最悪でも失うのは投資した金額だけ

「投資で失敗したら、借金を抱えてしまうのでは?」と心配している方もいるのではないでしょうか。

新NISAで投資信託を買う場合、最悪の事態になっても失うのは投資したお金だけです。

テレビのニュースで見るような「破産して借金が残る」といったリスクは一切ありません。

信用取引(借金をして投資額以上の取引をする方法)などを使わない限り、投資信託での損失は投資した金額が上限です。

新NISAのつみたて投資枠で積立をする分には、そのような取引は発生しません。

実際に始める3ステップ

知識が整理できたところで、実際にどう始めるかをご紹介します。

私がやったことは、この3ステップだけです。

ステップ①:口座を開く

ネット証券ならスマホから申し込めます。

手続き自体は、思ったよりずっとシンプルでした。

一点だけ注意してほしいのが、最初はアプリではなくブラウザ(SafariやChrome)から申し込むことです。

アプリから始めると、NISA口座の申し込みや特定口座の設定を見落としやすい場合があります。

また、銀行や郵便局の窓口では口座を開かないことも覚えておいてください。

相談しやすい雰囲気がありますが、手数料(信託報酬)が高い商品を勧められがちです。

SBI証券や楽天証券などのネット証券なら手数料が低く、100円から買えます。

楽天ポイントをよく使うなら楽天証券、三井住友カードを持っているならSBI証券、という選び方もシンプルでおすすめです。

口座開設の手順をもっと詳しく知りたい方は、新NISAの始め方|初心者でも迷わないシンプルな3ステップでSBI証券を使った手順をご紹介しています。

ステップ②:つみたて投資枠で積立設定をする

口座が開けたら、つみたて投資枠でインデックスファンド(株価指数に連動する投資信託)を1本選んで、毎月の積立金額を設定します。

金額は月1,000円からでOKです。

最初は金額より「続けること」が大切なので、無理のない金額からスタートするのがおすすめです。

支払い方法はクレジットカードに設定するのがおすすめです。

毎月自動で引き落とされる上に、カードのポイントも貯まります。

私はSBI証券で三井住友カードを使っています。

一度設定すれば、毎月自動でお金が動きます。先取り貯金(毎月の給料から先にお金をよけておく習慣)と同じ感覚です。

ステップ③:あとは放置する

設定したら、完了です。

正直に言うと、私は毎日のようにアプリでチェックしています。

本当は月1回程度でいいのですが、まだそこには至っていません。

ただ、「下がっても売らない」だけは守っています。

複利(利息にさらに利息がつく仕組み)の効果は、長く続けるほど大きくなります。

一つ大切なことをお伝えします。

投資は、近いうちに使う予定がないお金でやるものです。

生活費や緊急時の備えは別に確保した上で、「当面使わないお金」で始めてください。

投資には元本保証(最初に入れたお金が必ず戻ってくる保証)がないため、これが続けるための大前提です。

子どもの教育費を目的にする場合、「子どもが今いくつか」で準備の方法が変わります。

大学まで時間がある場合はNISAの比率を高めに、時間が短い場合は先取り貯金(現金)を厚めにするのが基本的な考え方です。

教育費の準備方法について詳しくは、学資保険は必要?|やめた理由と代わりのシンプルな貯め方でご紹介しています。

緊急時の備えをいくら用意すればいいか迷っている方は、生活防衛資金はいくら必要?|子育て世帯でもムリなく決めるシンプルな目安を参考にしてみてください。

よくある不安に答えます

「損したらどうしよう」

正直にお伝えします。投資をしていれば、残高が減る時期は避けられません。

元本割れ(最初に入れた金額を下回ること)することも、珍しくありません。

それは避けられないことですし、そういうものだと最初から知っておくことが大切です。

だからこそ、最初は1,000円など少額から始めることをおすすめします。

小さな金額で「残高が減る」体験を先にしておくことで、心の練習ができます。

少額なら、怖くなったときのダメージも小さくて済みます。

もし怖くて眠れないと感じたときは、全部売って現金に戻しても構いません。

売れば損が確定してしまいますが、保有し続けることで損がさらに膨らむリスクは止められます。

「いざとなれば現金に戻せる」と知っておくだけで、気持ちが楽になります。

そのためにも、全財産を投資に回すのは危険です。

生活防衛資金(急な出費に備えた現金)をしっかり確保した上で、残った余裕資金だけで投資をする。

この前提があるだけで、値下がりしたときの心理的な余裕がまるで違います。

積み立てを続けると、やがて元本が大きくなります。

元本が増えると、同じ10%の値動きでも金額のインパクトが大きくなります。

ただ、そのころには自分自身が値動きに慣れています。

最初は怖かった値動きが、数年後には「またか」とスルーできるようになります。

投資を続けること自体が、自分を成長させてくれます。

そして、時間が味方をしてくれるという歴史の事実があります。

金融庁の資料によると、20年間コツコツ積み立てた場合、過去のどのタイミングで始めても最終的に元本割れしなかったというデータがあります(出典:金融庁)。

短期間では元本割れするケースがありますが、時間が長くなるほど結果が安定する傾向があります。

長く続けた人が報われてきた——それが積立投資の歴史的な事実です。

もう一つ、覚えておいてほしいことがあります。

長く投資を続けていると、資産が30%以上減るような大きな暴落が、1〜2回は来ることがあります。

そのとき、怖くなって売ってしまうと損が確定します。

価格が大きく下がったときは、同じ商品を安く大量に買えるバーゲンセールです。

積立を止めずに続けることが、長期投資の正しい対応です。

短期間の値動きに一喜一憂せず、長く続けること。それがいちばんのディフェンスです。

積立投資を続けるコツや怖さとの向き合い方をさらに詳しく知りたい方は、積立投資は怖い?|新NISAで始めた初心者の体験談とやさしい始め方でご紹介しています。

「自分の年齢で始めても遅くない?」

遅くありません。

複利の効果は、運用期間が長いほど大きくなります。

私が新NISAを始めたのは、アラフィフになってからです。

もっと早く始めればよかったとは思っています。でも、15年後は65歳——年金が支給される年齢まで、まだ積み立てられる時間があります。

だからこそ、自信を持って言えます。

アラフィフで始めた私より、この記事を読んでいるあなたには長い時間があります。

「株価が高い今から始めて大丈夫?」

「今は株価が高いから、もう少し下がってから始めよう」——そう思っていませんか?

実は、積立投資はタイミングを計らないことが前提の投資方法です。

毎月一定額を買い続けることで、価格が高いときは少なく、安いときは多く買える仕組みになっています。

これをドルコスト平均法(定額で買い続けることで平均購入価格を抑える方法)といいます。

「今が高い」と感じるタイミングはいつも繰り返されます。

待ち続けていると、結局いつまでも始められません。

長い目で見ると、世界の人口は増え、企業は利益を生み出し続けています。

インフレ(物価の上昇)が続く社会では、現金のまま持っていると価値が目減りしていきます。

だからこそ、長期の積立投資には意味があるとされています。

もちろん、将来の利益を保証するものではありません。

ただ、「始めない理由を探し続けること」が、いちばんもったいないと私は感じています。

「ちゃんと理解してから始めないとダメ?」

そんなことはありません。

投資の世界は複雑で、勉強すればするほど「完璧な正解」がないことがわかってきます。

勉強だけに時間を費やして、結局始められないまま何年も経つ——これがいちばんもったいないパターンです。

私がおすすめするのは、「1,000円買いながら学ぶ」方法です。

実際に少額で始めると、用語の意味も値動きの感覚も、読むだけとは比べものにならないくらい身につきます。

「なんとなくわかった」で始めて、あとから理解を深めていけば十分です。

まとめ

今回お伝えしたことを振り返ります。

- 新NISAは投資の利益に税金がかからない制度。これだけ覚えれば十分

- つみたて投資枠だけ使えばOK。生涯1,800万円は上限であって目標じゃない

- 口座を開いて、積立設定したら、あとは放置

全部を理解してから始める必要はありません。

「なんとなくわかった」で十分です。

まずは口座を開くことだけ、今週試してみてください。

パートナーと一緒に始めるのも、きっかけとしておすすめです。

その一つの小さな行動が、数年後のあなたの家計を変えてくれます。

口座開設の手順を詳しく知りたい方は、新NISAの始め方|初心者でも迷わないシンプルな3ステップでご紹介しています。

何を買えばいいか気になった方はこちら↓

【関連記事】新NISAで何を買えばいい?|投資信託の選び方を初心者向けにやさしく解説