ディーラーのチラシや車のサイトで、こんな表示を見かけたことはありませんか?

「月々〇万円台で新車に乗れます。」

「お得そうだけど、なんでこんなに安いんだろう?」と気になって調べてみた方もいるかもしれません。

「それなら払えそう」「家計の負担も少ないし」と心が動くのは、ごく自然なことだと思います。

ただ、少し待ってください。

月々の支払いが安く見えるのには、理由があります。そしてその裏には、見落としやすいコストや制約が隠れていることが多いのです。

私は、残価設定型クレジット(残クレ)を基本的におすすめしていません。

この記事では、

- 残クレをおすすめしない理由を5つ

- 後悔しやすい人・向いている人の違い

- 家計目線でおすすめしたい選択肢

を、家計管理を長く続けてきたアラフィフ著者の視点でやさしく解説します。

残価設定型クレジット(残クレ)とは?

仕組み

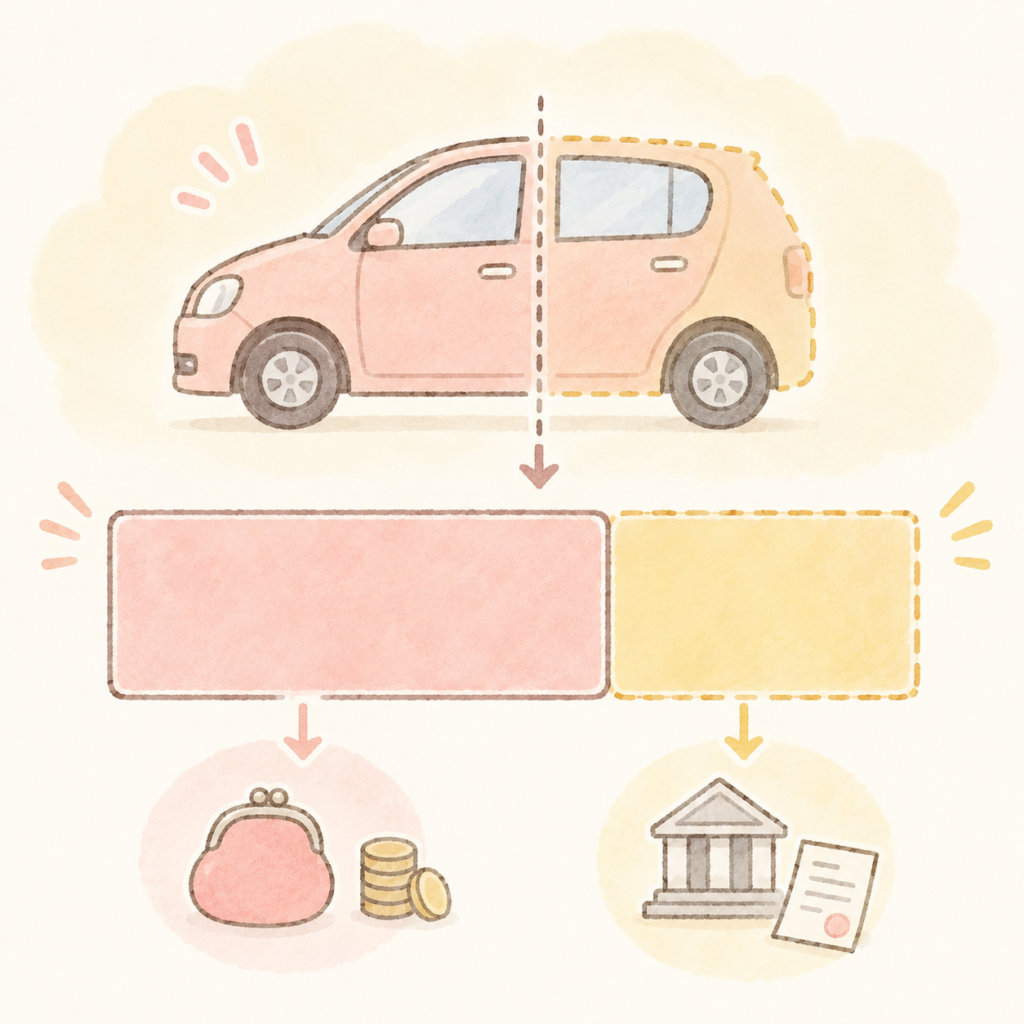

残価設定型クレジット(残クレ)とは、車の将来の価値(残価)をあらかじめ決めておき、その分を差し引いた金額だけローンを組む支払い方法です。

たとえば、200万円の車を購入するとき、「3年後の買取価格は80万円」と設定したとします。この場合、ローンを組むのは120万円の部分だけ。だから月々の支払いが少なく見えます。

| 通常ローン | 残クレ(残価80万円の場合) | |

|---|---|---|

| 借入額 | 200万円 | 120万円(残価を差し引いた分) |

| 月々の支払い | 高め | 低め |

| 残価への金利 | なし | あり(契約内容による) |

| 総支払額 | 車両価格+金利 | 割高になりやすい |

ただし、残価80万円の部分も「ローン契約の対象」として金利が発生しているケースがあります。後述しますが、これが見落とされやすい落とし穴です。

契約終了時の3つの選択肢

残クレの契約が終わると、3つの選択肢があります。

① 車を返却する

残価を支払わず車を返す方法です。傷や走行距離オーバーがあると精算が発生します。

② 残価を支払って乗り続ける

残価分をまとめて払うか、再びローンを組んで乗り続けます。

③ 新しい車に乗り換える

残価を頭金にして、また残クレで乗り換えます。ディーラーが積極的に勧めるのは主にこのパターンです。

私が残クレをおすすめしない5つの理由

1. 総支払額が高くなることがある

月々の支払いが安く見えても、総支払額は通常ローンより割高になるケースが少なくありません。

その理由が、残価にも金利がかかり続ける仕組みにあります。残価として据え置かれた金額は契約期間中ずっと元金が減りません。減らない元金に対して毎月利息が発生し続けるため、トータルの支払いが膨らみます。

「月々の負担が少なくて助かった」と思っていたのに、トータルで見ると通常ローンより多く支払っていた…というケースが起きるのはここに原因があります。

私はもともと、利息を払うことがどうも腑に落ちなくて。「同じお金なら、払う側より受け取る側でいたい」という気持ちがありました。結婚してからは車のために少しずつ貯めるようにしたのも、そのほうが利息を取られないし、貯まれば自由に動けると思ったからです。

契約前に「残クレと通常ローン、それぞれの総支払額はいくらですか?」とディーラーに確認してみてください。両方を並べてみて初めて、月々の安さの意味がわかります。

2. 走行距離制限がある

残クレには、多くの場合月間走行距離の上限が設定されています。「月1,000km」または「月1,500km」の2択で契約時に選ぶケースがほとんどで、トヨタ・ホンダ・日産など主要メーカーのほぼ共通のルールです。

制限を超えると、1km当たり5円〜15円程度の追加料金が返却時に一括で請求されます。たとえば5年契約(上限6万km)で1万km超過した場合、10円換算で10万円の請求になります。

郊外に住んでいる方、通勤で車を使う方、子育て中で送り迎えが多い家庭は特に注意が必要です。

子育て期間中は、子どもの成長とともに行動範囲が広がります。契約時の生活スタイルだけで判断しないことが大切です。

3. 傷や事故で追加費用の可能性

車を返却するとき、ディーラーが定める基準を超えた傷や汚れがあると、追加費用が発生します。

多くのメーカーでは減点方式の査定基準を設けており、超えた分は返却時に一括で請求されます。ただし、5〜10万円程度の免責枠(一定額までは不問)を設けているメーカーも多いので、小さな傷すべてが即ペナルティになるわけではありません。

問題になりやすいのは次のようなケースです。

- 子どもが乗り降りするときのドアのぶつけ傷

- チャイルドシートの固定による内装の傷み

- 食べこぼし・飲みこぼしによるシートの汚れ

- タバコやペットの臭い(ルームクリーニング代として高額になることがあります)

また、事故を起こして修理しても「修復歴あり」になると、残価の保証が崩れ、数十万円単位の精算が発生する場合があります。完全に修理済みでも、修復歴がつくだけで車の価値が大きく下がるためです。

通常購入であれば傷があっても自己責任で済みますが、残クレの場合は返却時にコストとして出てくる点が大きく異なります。カスタマイズや改造も制限されている場合があるため、契約前に条件をしっかり確認しておくことをおすすめします。

4. 乗り換えサイクルから抜け出しにくい

残クレは「数年ごとに乗り換える」ことを前提にした設計になっています。

契約が終わると残価を頭金にして次の残クレへ、またその契約が終わると次の残クレへ…という流れが自然に続きます。ディーラーが積極的に乗り換えを勧めるのも、このサイクルが続く方が収益につながるからです。

抜け出しにくい理由の一つが、車を返却しても手元に何も残らない点です。通常の購入であれば、数年乗って売却すれば売却代金が次の車の頭金になります。しかし残クレで返却した場合、手元に残るお金はゼロ。結果として「次もまた残クレを使わないと新しい車に乗れない」という状況になりやすいのです。

一度このサイクルに入ると、「今さら乗り換えをやめると残価の処理が面倒」という理由で抜け出しにくくなります。 気づけば何年も残クレを繰り返していた、ということになりかねません。

車の購入方法は、最初の契約でしっかり考えておくことが大切です。

5. 契約中は車が自分の資産にならない

残クレには、見落とされがちな特徴がもう一つあります。

契約中は所有権がディーラー側にある場合がほとんどで、完全に自分の資産にはなりません。

車検証には「所有者」と「使用者」の2つの欄があります。現金一括で購入した場合はどちらも自分の名前になりますが、残クレの場合は「所有者」の欄にディーラーや信販会社の名前が入り、自分は「使用者」にしかなりません。毎月お金を払っていても、書類上は「ディーラーの車を使わせてもらっている状態」です。

これにより、契約中は次のような制限があります。

- 勝手に売却できない:急にお金が必要になっても、自分の判断で売ることはできません。ローンを一括清算する手続きが必要です。

- 改造・カスタムができない:自分の所有物ではないため、パーツの取り付けや加工は制限されます。

通常ローンや現金購入では、購入した時点で所有権は自分に移ります。残クレはこの点が根本的に異なります。

家計管理の視点で見ると、残クレにお金を払うということは、貯金を増やす行為ではなく、「新車に乗るという権利に対して、毎月お金を払って消費し続けている」ということになります。

残クレで後悔しやすい人

以下のような方は、残クレで後悔しやすいと感じています。

長く同じ車に乗りたい人

残クレは「3〜5年で乗り換える」前提の設計です。長く乗りたい場合は、銀行マイカーローンかディーラーローン、または現金購入の方が合います。

子育て中で車を汚しやすい家庭

傷・汚れが返却時のコスト増につながります。子育て期間中は特に注意が必要です。

年間走行距離が多い人

郊外在住・通勤使用・子どもの送り迎えが多い家庭は走行距離制限に要注意です。

総支払額を抑えたい人

残クレは月々の金額を下げるかわりに、総支払額が増えるケースがあります。

家計の余裕が少ない時期

車以外に優先したいお金がある時期は、ローンを増やす前に一度立ち止まってみてください。

「これ、自分のことかも」と感じた方も、焦らなくて大丈夫です。今から確認・比較すれば、後悔を防ぐことはできます。

それでも残クレが向いている人

ここまでデメリットをお伝えしてきましたが、残クレが合っている方もいます。

数年ごとに新車に乗り換えたい人

最新モデルに乗り続けることを重視する方には、月々の費用を抑えながら乗り換えられる残クレが選択肢の一つになります。

車をきれいに管理できる人

傷・汚れをほとんどつけずに乗れる方であれば、返却時のリスクが下がります。

年間走行距離が少ない人

主に週末のみ、通勤には使わないなど、走行距離制限をクリアしやすい生活スタイルの方。

数年後にライフステージが変わることがわかっている人

転勤・結婚・出産などで車を手放す可能性がある場合、期間が来たら鍵を返すだけで済む残クレの手軽さが合理的に働くことがあります。

どの場合も、総支払額を確認してから判断することをおすすめします。「月々の金額だけ」で比較するのは避けてください。

通常ローン・現金購入との比較

| 現金購入 | 銀行マイカーローン | ディーラーローン | 残クレ | |

|---|---|---|---|---|

| 月々の支払い | なし | 中程度 | 高め | 低め |

| 総支払額 | 車両価格のみ | 車両価格+低金利 | 車両価格+高金利 | 割高になりやすい |

| 金利の目安 | なし | 年1〜4%台 | 年5〜9%台 | 年5〜9%台 |

| 走行距離制限 | なし | なし | なし | あり |

| 傷・汚れの精算 | なし | なし | なし | あり(返却時) |

| 乗り換えの自由 | 高い | 高い | 高い | 低い(残価処理が必要) |

| 向いている人 | 現金で買える人 | 長く乗りたい人 | 手続きを簡単にしたい人 | 頻繁に乗り換えたい人 |

金利・制約・総支払額を考慮すると、家計への負担は現金購入 → 銀行マイカーローン → ディーラーローン・残クレの順で大きくなります。

家計目線でおすすめしたい選択肢

残クレ以外に、家計目線でおすすめしたい選択肢をご紹介します。

① 今の車に長く乗る

家計的にコストを抑えやすい方法です。ローンが終われば月々の車両代の支払いは0円になり、長く乗るほど1年あたりのコストが下がっていきます。維持費・修理費がかかることもありますが、新車を買い直すコストと比べれば桁違いに安く済むことがほとんどです。

ただし、新車登録から13年を超えると自動車税・重量税が上がります。この点だけ頭に入れておくと、乗り換えのタイミングを判断しやすくなります。

「新しい車でなくても困らない」と感じているなら、まず選択肢に入れてみてください。私自身も10年以上同じ車に乗り続けています。

② 中古車を選ぶ

車は新車登録後の3年間で最も大きく値落ちします。つまり2〜3年落ちの中古車は、最初のオーナーが一番大きな値落ちを負担したあとの車です。程度の良い中古車を選ぶことで、購入費用を大幅に抑えられます。新車にこだわらなければ、家計への負担を減らしながら車を持つことができます。

③ 通常ローン(銀行のマイカーローン)を利用する

どうしても新車が必要な場合は、銀行のマイカーローンが選択肢になります。銀行系の金利は年1〜4%台が中心なのに対し、ディーラーローンは年5〜9%台が多く、同じ借入額でも総支払額に大きな差が出ます。残クレと違い、走行距離・傷の制約もありません。ただし、銀行への申し込みや審査書類の提出など、手続きは自分で行う必要があります。

④ 予算を先に決める

「どの車を買おうか」より先に「車にかけられる予算はいくらか」を決める。この順番を変えるだけで、過剰な支出を防ぎやすくなります。

どの方法を選んでも、購入費用を先取り貯金で準備しておくと役立ちます。 目標金額を購入予定までの月数で割って毎月積み立てるだけで、ローンの金額を減らしたり、現金購入に近づけたりできます。

残クレで月々4万円+利息を払うくらいなら、同じ4万円を次の車のために貯金しておく方が、利息がかからないうえに売却先も自由に選べるため、手残りが多くなりやすいです。

車の購入前に考えたいこと

車は家計の中でも大きな支出の一つです。

購入を検討するとき、車の費用だけでなく家計全体のバランスで考えることが大切です。特に以下の4つは、車を買う前に確認しておきたいポイントです。

教育費の準備はできているか

子どもの教育費は、小学校から大学まで長い期間かけて積み立てていく必要があります。教育費の準備が十分でない状態で車のローンを抱えると、家計が苦しくなります。

教育費の貯め方についてはこちら

住宅ローンとの兼ね合い

住宅ローンを抱えている場合、車のローンを重ねると月々の固定費が重くなります。合算して無理のない範囲かを確認してください。

生活防衛資金(緊急用の貯金)は確保できているか

予想外の出費や収入の減少に備える「生活防衛資金(月の生活費の3か月〜1年分)」が用意できているかも大切です。

生活防衛資金の作り方はこちら

老後の積み立てに影響しないか

現役で働けるうちにコツコツ積み立てておくことが、老後の安心につながります。車の支出が多くなると、積立に回せるお金が減ってしまいます。

よくある質問(FAQ)

残クレは本当に損?

価格面だけで見ると、総支払額が通常ローンや現金購入より高くなるケースが多いのは事実です。「月々の金額が安い=トータルでもお得」ではありません。

ただし、手続きの手軽さという点では残クレに本物のメリットがあります。 現金購入で乗り換えるたびに売却先を探して交渉するのは、思ったより手間がかかります。残クレはディーラーに鍵を返すだけで済むので、その負担を省ける点は正直なメリットです。

「お金より時間や手間を優先したい」という方には、残クレが合っている場合もあります。契約前に総支払額を確認したうえで、自分に合った選択をしてください。

残クレは中途解約できる?

中途解約は可能です。ただし、手続きには一定の手間とコストが伴います。

その時点で残っているローン残債(残価を含む)を一括で清算する必要があります。車を売却して残債に充てる方法と、手元の現金で一括返済する方法の2パターンがあります。

注意が必要なのは、車の査定額がローン残債を下回ると、差額を追加で支払う必要がある点です。事故歴がある場合などは査定額が大きく下がるため、まず残債と査定額を確認してから動くことをおすすめします。

走行距離を超えたら必ず損をする?

超過した場合でも、契約満了時に残価を支払って車を買い取る(自分のものにする)選択をすれば、距離超過のペナルティは発生しません。

ペナルティが生じるのは「車を返却する場合」のみです。距離が超えそうだと気づいたら、返却・乗り換え・買い取りのどれが得かを早めに確認しておくと安心です。

ディーラーが勧める理由は?

残クレをディーラーが積極的に勧めるのには、いくつかの背景があります。

まず、金利の一部がディーラーへの手数料として入る仕組みがあります。残クレの金利は信販会社(ローンや分割払いを扱う金融会社)を通じて契約されるため、金利収益の一部がディーラーに還元されるケースがあります。

次に、乗り換えサイクルによる顧客の囲い込みです。3〜5年ごとに同じディーラーで乗り換えてもらえれば、定期的に新たな契約が発生します。

さらに、本来予算が届かない車を「月々なら払える」と感じさせる営業ツールとしての側面もあります。残価を据え置くことで月々の支払いを下げ、より高い車を選んでもらいやすくなります。

もちろんすべてのディーラーがそういうわけではありませんが、「勧められたから」という理由だけで選ばないことが大切です。 複数の支払い方法を比較してから決めても、遅くはありません。

まとめ|月々の安さより「総額」と「家計全体」で判断しよう

今回の内容をまとめます。

- 残クレは月々の支払いが安く見えるが、総支払額が高くなりやすい

- 走行距離制限・返却に備えて傷や汚れを常に気にするなど、生活の自由度が下がる制約がある

- 特に子育て中は走行距離が伸びやすく車も汚れやすいため、制約が家計に響きやすい

- 車の購入は教育費・生活防衛資金と合わせて家計全体で考える

若いころ、就職して最初に買った車はローンで支払いました。でも金利を払うのが嫌で、結婚してからは次の車のために少しずつ貯めるようにしました。気づけばそれがずっと続いています。

「毎月積み立てて、貯まったら買う」という習慣が、残クレに頼らずに済む一番シンプルな方法だったと今は思います。

先取り貯金の始め方はこちら

車は必要なものですし、新しい車は魅力的ですよね。焦らなくていいです。まずは「今の家計で無理がないか」を確認するところから始めてみてください。